Coliving Neuf : Transformer un T4 en machine à cash-flow

Par Immocashback ·

Le Coliving dans le Neuf : Le Secret des Investisseurs pour un Cash-Flow Explosif

L’achat immobilier est souvent perçu sous deux angles : la résidence principale, un projet de vie, ou l’investissement locatif classique, une source de revenus complémentaires. Mais une troisième voie, bien plus lucrative, émerge et séduit les investisseurs les plus avertis : la transformation d’un appartement familial neuf en une colocation haut de gamme, ou coliving. Oubliez l’image de l’appartement étudiant vieillissant. Nous parlons ici d’une stratégie financière chirurgicale, où un simple T4 acheté en VEFA (Vente en l’État Futur d’Achèvement) devient une véritable machine à cash-flow.

Cet article n’est pas une promesse en l’air. C’est un guide pratique, basé sur des chiffres et des mécanismes financiers concrets, destiné à ceux qui ne voient pas l’immobilier comme une dépense, mais comme un actif à optimiser. Que vous soyez un investisseur aguerri cherchant à maximiser votre Taux de Rendement Interne (TRI) ou un primo-accédant ambitieux qui souhaite que son premier achat immobilier travaille pour lui, cette stratégie est faite pour vous.

Pourquoi le Neuf est le Terrain de Jeu Idéal pour le Coliving ?

Lancer un projet de coliving dans l’ancien peut être séduisant, mais le neuf offre des avantages structurels et financiers qui sécurisent et décuplent la rentabilité de votre investissement. C’est un choix de raison, pas seulement de cœur.

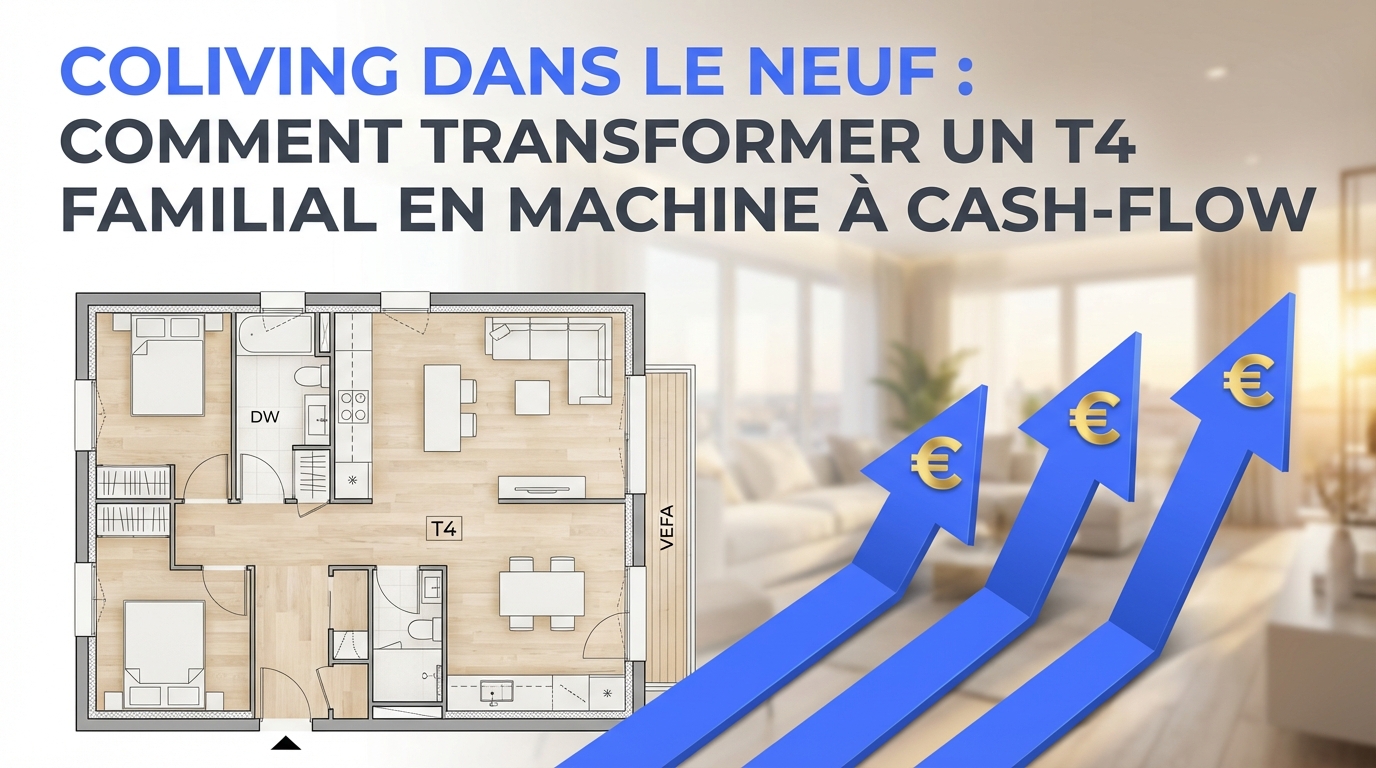

Optimisation des Espaces et Agencement Moderne

Acheter en VEFA vous donne un avantage stratégique majeur : la possibilité, dans certains cas, d’ajuster les plans avant la construction. Vous pouvez penser l’appartement non pas pour une famille, mais pour trois ou quatre co-locataires. Cela signifie optimiser la distribution pour créer des chambres de taille similaire, idéalement avec une salle d’eau privative ou au moins une seconde salle de bain. Les espaces de vie communs (salon, cuisine) sont conçus pour être fonctionnels et conviviaux, un critère essentiel pour attirer des locataires de qualité (jeunes actifs, cadres en mobilité).

Performances Énergétiques et Charges Maîtrisées

Un programme neuf respecte les dernières normes énergétiques (RE2020). Concrètement, cela se traduit par un Diagnostic de Performance Énergétique (DPE) classé A ou B. Pour vos locataires, c’est la promesse de factures d’énergie très faibles, un argument de poids sur le marché locatif. Pour vous, investisseur, cela signifie des charges de copropriété réduites et une attractivité pérenne de votre bien, à l’heure où les « passoires thermiques » sont de plus en plus pénalisées.

Garanties Constructeur : 10 Ans de Tranquillité

Investir dans le neuf, c’est s’offrir la paix de l’esprit. Grâce à la garantie de parfait achèvement, la garantie biennale et surtout la garantie décennale, vous êtes couvert contre les malfaçons pendant 10 ans. Zéro gros travaux imprévus, zéro mauvaise surprise. Votre cash-flow n’est pas menacé par une toiture à refaire ou un ravalement de façade coûteux. Vous pouvez vous concentrer sur ce qui compte : l’encaissement de vos loyers.

Le T4 Familial : La Toile Parfaite pour une Rentabilité Maximale

Pourquoi un T4 ? Parce qu’il représente l’équilibre parfait entre le coût d’acquisition et le potentiel de revenus locatifs. Un T5 ou plus grand devient plus cher et plus difficile à financer, tandis qu’un T3 offre moins de potentiel de colocation.

L’Équation Mathématique : 1 Appartement = 3 Loyers

C’est ici que la magie opère. Un T4 est composé d’un salon et de trois chambres. En location classique, vous loueriez l’ensemble à une famille. En coliving, vous louez chaque chambre individuellement. La somme des loyers des chambres est presque toujours supérieure au loyer unique d’une location classique. C’est une pure optimisation de l’actif.

Analyse du Plan : Comment Choisir le Bon T4 en VEFA ?

Tous les T4 ne se valent pas. Lors de l’étude des plans du promoteur, soyez intransigeant sur plusieurs points :

- La distribution : Cherchez une séparation claire entre les espaces de nuit et l’espace de vie commun. Un couloir desservant les chambres est idéal pour l’intimité.

- Les salles d’eau : Un T4 avec deux salles de bain est le Graal. C’est un argument de confort majeur qui justifie des loyers plus élevés.

- La cuisine : Elle doit être ouverte sur le salon pour créer un espace commun convivial, mais suffisamment grande et équipée pour un usage par plusieurs personnes.

- Les rangements : Des placards intégrés dans chaque chambre sont un plus indéniable.

Calcul de Rentabilité : Du Rêve aux Chiffres

Prenons un exemple concret pour illustrer la puissance du coliving. Imaginons l’achat d’un T4 neuf dans une métropole dynamique pour 400 000 €.

Scénario 1 : Location Familiale Classique

Vous louez l’appartement nu à une famille. Le marché local vous permet d’obtenir un loyer de 1 500 € par mois.

- Revenus annuels bruts : 1 500 € x 12 = 18 000 €

- Rendement brut : (18 000 € / 400 000 €) x 100 = 4,5 %

Un rendement correct, mais sans plus. Le cash-flow, après paiement du crédit, des charges et des impôts, sera probablement faible, voire négatif au début.

Scénario 2 : Coliving Meublé

Vous meublez et équipez l’appartement et louez chacune des trois chambres à des jeunes actifs. Vous pouvez raisonnablement viser 700 € par chambre, charges comprises.

- Revenus annuels bruts : (700 € x 3) x 12 = 25 200 €

- Rendement brut : (25 200 € / 400 000 €) x 100 = 6,3 %

La différence est déjà spectaculaire. Le rendement brut augmente de près de 2 points. C’est cette différence qui va créer un cash-flow positif conséquent, vous permettant non seulement de couvrir toutes vos charges mais aussi de dégager un bénéfice mensuel.

Le Statut LMNP : Votre Allié Fiscal pour Anéantir l’Impôt

Le coliving se pratique en location meublée. Cela vous ouvre les portes du statut très avantageux de Loueur en Meublé Non Professionnel (LMNP) au régime réel. Ce régime est le turbo de votre investissement.

Son principe est simple : vous pouvez déduire de vos revenus locatifs l’ensemble de vos charges (intérêts d’emprunt, taxe foncière, charges de copropriété, frais de gestion…), mais surtout, vous pouvez amortir la valeur de votre bien immobilier et du mobilier. Cet amortissement est une charge comptable, non décaissée, qui vient réduire votre résultat imposable à zéro, ou presque, pendant de nombreuses années. Résultat : vous percevez des loyers élevés et ne payez pas ou très peu d’impôts dessus. Le rendement net explose.

🚀 Optimisez votre Apport : Ne Laissez pas votre Commission à l’Agence

Pour transformer un T4 en machine à cash-flow, chaque euro compte. Le cashback immobilier est un levier financier intelligent pour augmenter votre apport personnel ou financer l’ameublement. Pour récupérer jusqu’à plusieurs dizaines de milliers d’euros sur votre achat neuf, la procédure est stricte et doit être initiée avant toute discussion :

- Rendez-vous sur www.immocashback.fr et réalisez une simulation pour estimer votre gain.

- Téléchargez immédiatement notre mandat de recherche, disponible sur le site.

- Envoyez ce mandat signé au promoteur immobilier AVANT votre première visite ou prise de contact.

Attention : Sans cette étape préalable, la commission du promoteur est définitivement acquise par son circuit de vente interne et votre cashback est perdu. Agissez en premier.

Les Pièges à Éviter et les Bonnes Pratiques

Si la stratégie est puissante, elle demande de la rigueur. Voici les points de vigilance à ne jamais négliger.

La Réglementation Locale et le Règlement de Copropriété

Avant de vous lancer, vérifiez deux choses. Premièrement, le Plan Local d’Urbanisme (PLU) de la ville. Certaines communes encadrent strictement la colocation. Deuxièmement, lisez attentivement le règlement de copropriété de votre futur immeuble. Assurez-vous qu’aucune clause n’interdit ou ne restreint la location meublée ou la colocation.

Le Choix du Bail : Individuel ou Solidaire ?

Vous avez deux options pour le contrat de location :

- Le bail unique avec clause de solidarité : Tous les locataires signent le même bail. Ils sont collectivement responsables du paiement du loyer total. C’est plus simple à gérer mais moins flexible en cas de départ d’un locataire.

- Les baux individuels : Chaque locataire a son propre bail pour sa chambre et l’accès aux parties communes. C’est plus souple, plus attractif pour les locataires et vous permet de fixer des loyers différents par chambre. C’est la solution que nous recommandons pour un projet de coliving optimisé.

La Gestion Locative : Ne Sous-Estimez pas la Charge

Gérer trois locataires au lieu d’un seul demande plus de travail : gestion des entrées/sorties, communication, petites réparations… Si vous manquez de temps ou de compétences, déléguer la gestion à une agence spécialisée en colocation peut être une excellente décision. Le coût (environ 7-8% des loyers) sera largement compensé par la tranquillité d’esprit et un taux d’occupation optimal.

Conclusion : Le Coliving, un Acte de Gestion Patrimoniale Intelligent

Transformer un T4 neuf en coliving n’est pas une simple astuce d’investissement. C’est une stratégie patrimoniale complète qui combine les avantages du neuf (sécurité, charges faibles), la puissance du levier locatif (3 loyers au lieu d’un) et l’optimisation fiscale du LMNP au réel. C’est la méthode la plus efficace pour générer un cash-flow positif et récurrent dès la première année.

Cela demande une analyse rigoureuse en amont, un montage financier solide et une gestion proactive. Mais pour les investisseurs qui sont prêts à regarder au-delà de la location familiale classique, la récompense est un rendement à deux chiffres et la construction accélérée d’un patrimoine immobilier performant. Le marché a changé. Il est temps que votre stratégie d’investissement change aussi.